El incremento de la demanda de paladio y rodio por parte del sector del automóvil, para la fabricación de catalizadores ha provocado que el mercado global del paladio sufriera su mayor déficit de suministro en cinco años y que el del rodio registrara esta misma situación por vez primera desde 2014.

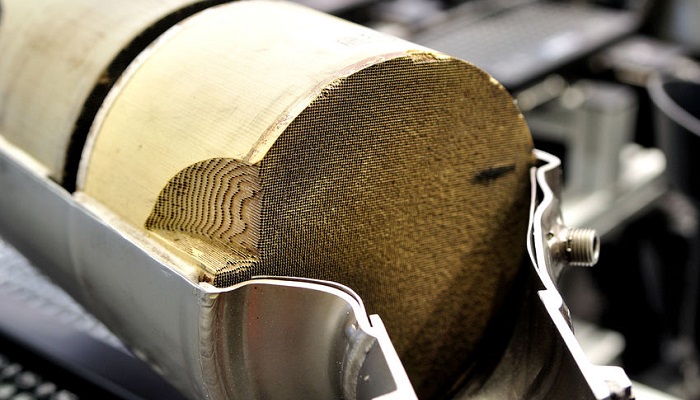

Un reciente informe de la compañía de metales preciosos Johnson Matthey ha puesto de manifiesto que el incremento de la demanda de paladio y rodio para la fabricación de catalizadores (en la imagen) ha conducido a ambos mercados a una situación de déficit de suministro.

En el caso del paladio, el déficit de suministro es el mayor de los últimos cinco años, mientras que en el del rodio se produce esta situación por vez primera desde el año 2014.

Aunque desde Johnson Matthey prevén que el precio de ambos metales va a seguir creciendo durante este año, las estimaciones apuntan a que la situación de déficit de suministro se mantendrá durante este año 2020.

Ambos metales con materias primas esenciales para la fabricación de los catalizadores, unos dispositivos que se acoplan en los sistemas de escape de los vehículos y reducen las emisiones contaminantes de éstos.

El endurecimiento de la legislación medioambiental en muchos países ha obligado a los fabricantes a incrementar el uso de ambos metales.

Según el informe de Johnson Matthey, “durante el año pasado se registró un incremento medio del 14% en la carga de paladio en los vehículos de gasolina a nivel global, con un crecimiento de la demanda de dobles dígitos tanto en Europa como en China”.

A pesar de la caída de las ventas de vehículos en la mayoría de los mercados, la demanda de paladio por parte del sector automovilístico se incrementó un 10% el año pasado, hasta los 9,7 millones de onzas (301,7 Tm), y va a crecer de nuevo en 2020.

Ello ha provocado que el mercado del paladio, que cuenta con un suministro anual aproximado de 10 millones de onzas (311 Tm), haya registrado sucesivos déficits durante la última década, de hasta 1,2 millones de onzas (37,3 Tm).

Por su parte, el consumo de rodio del sector automovilístico se incrementó un 14% en 2019, hasta 1 millón de onzas (31,1 Tm), provocando un déficit de suministro de 26.000 onzas (0,8 Tm), según las cifras provisionales contempladas en el informe de Johnson Matthey.

Ambos metales, el paladio y el rodio, son subproductos de la minería de platino y níquel, por lo que resulta muy complicado incrementar su producción.

Además, el mercado del platino, cuyo suministro anual es de unos 8 millones de onzas (248,8 Tm), también registró una situación de déficit de suministro de 203.000 onzas (6,3 Tm) en 2019, tras dos años de superávit, después de que los inversores se lanzaran a adquirir más de 1,1 millones de onzas (34,2 Tm).

El platino también se utiliza para la fabricación de catalizadores, aunque es más utilizado en los motores diésel, mucho menos populares tras el escándalo de las emisiones protagonizado por Volkswagen en 2015 y conocido como “dieselgate”. Ello provocó que el precio del metal registrara sus niveles más bajos de la última década.

El informe de Johnson Matthey señala que el uso de platino en la fabricación de catalizadores cayó un 2% el año pasado, hasta los 2,9 millones de onzas (90,2 Tm), mientras que en el sector de la joyería descendió un 8%, hasta 2,1 millones de onzas (65,3 Tm).

La demanda por parte de los fabricantes de automóviles se va a recuperar durante este año, debido al endurecimiento de los estándares de emisiones para los vehículos pesados, cuyos catalizadores utilizan más platino, en China y la India. Sin embargo, las previsiones en cuanto al sector de la joyería no son tan optimistas, y todo apunta a que el consumo va a volver a caer este año.

El informe también hace referencia a que los fabricantes de vehículos están cada vez más interesados en sustituir el paladio, cada vez más caro, por platino. Sin embargo, aún es pronto para que se registre una sustitución significativa: “a menos que siga manteniéndose el apetito de los inversores durante 2020, el mercado de este metal podría volver a una situación de superávit de suministro”, concluyen.