El panorama de la industria del oro ha cambiado mucho en la última década. El caso más significativo es el Sudáfrica, el país del que más toneladas de oro se han extraído y la primera potencia mundial de la minería de oro durante décadas. Sin embargo, el progresivo agotamiento de sus minas, el envejecimiento de su modelo de industria y la conflictividad laboral han provocado que en diez años haya descendido desde el primer al décimo puesto.

Sin embargo, según afirma Krishan Gopaul, del Market Intelligence Group del Consejo Mundial del Oro, esta caída, aunque importante, no es en realidad significativa para el mercado global del oro.

De hecho, Sudáfrica ya ni siquiera es el mayor productor de oro en África, título que desde este año corresponde a Ghana, con 130,5 toneladas extraídas en 2018, frente a 129,8 de Sudáfrica (un 16% menos que el año anterior), según los datos de la consultora Metals Focus.

En opinión de Gopaul, este hecho no es demasiado significativo a efectos globales: la producción de oro de Sudáfrica lleva varias décadas en declive. Desde un máximo de 1.000 toneladas en 1970, su producción ha caído hasta las mencionadas 129,8 toneladas de 2018.

Entre los factores citados en el post del ejecutivo del Consejo Mundial del Oro, que explican esta caída en la producción, está una combinación de cierre de minas, maduración de activos y conflictividad laboral en la industria que han creado un entorno inhóspito para la inversión en el sector.

Ello ha provocado que, incluso, las compañías mineras sudafricanas se estén centrando ahora mismo en activos de fuera de su territorio, a pesar de que, según los datos del United States Geological Survey (USGS), los yacimientos del país aún albergan unas reservas de oro de aproximadamente 6.000 toneladas.

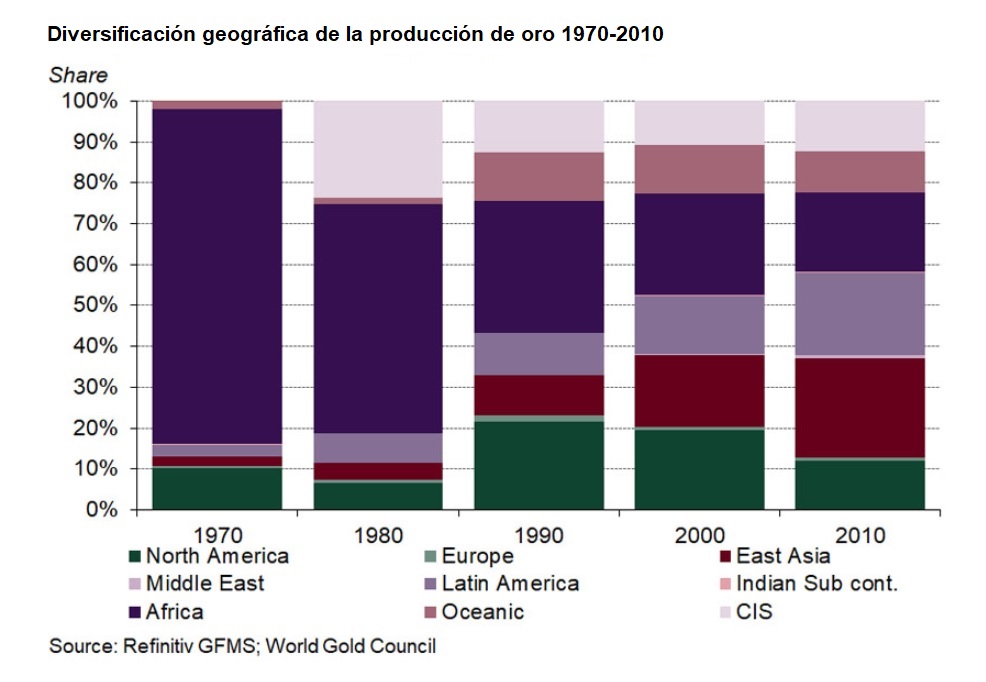

Como explica Krishan Gopaul, el declive de la producción de oro de Sudáfrica ha sido una característica del mercado durante las últimas décadas que, sin embargo, se ha visto compensada por otro fenómeno: la creciente aparición de nuevas fuentes de producción del oro, que han permitido una mayor diversificación geográfica y una menor dependencia del continente africano, como se puede apreciar en el siguiente gráfico.

En realidad, ésta es una de las fortalezas de la industria del oro, que ha sido capaz de diversificar sus fuentes de procedencia para evitar que el colapso de una de ellas pueda comprometer el suministro.

En eso, el oro aventaja a los mercados de otros metales, que aún mantienen una importante dependencia geográfica y, por tanto, una menor estabilidad. En el caso del oro, los seis primeros productores tan solo acaparan el 45% de la producción global; en el del platino, los cinco primeros productores casi sopan la producción total (98%).

En términos de producción global, el impacto del declive de Sudáfrica tampoco es tan relevante: a pesar de que el país ya no produce varios cientos de toneladas anuales, lo cierto es que la producción mundial ha seguido creciendo sin esta aportación, como se puede observar en el gráfico.

De hecho, en los últimos años la producción ha ido registrando nuevos máximos históricos, impulsada por factores como el aumento del precio del metal (que hace que muchos yacimientos resulten económicamente rentables) o el desarrollo de nuevas explotaciones durante la última década.

Como señalan desde el Consejo Mundial del Oro, “aunque el hecho de que Sudáfrica haya dejado de ser el mayor productor de oro de África sea un hito simbólico, en realidad no es tan importante de cara al nivel que alcanzará la producción mundial de oro en 2019”.