Un reciente informe elaborado por una prestigiosa firma de asesoramiento financiero independiente concluye que la plata debería considerarse como una clase de activo distinta dentro de una cartera global de activos múltiples y que la proporción ideal sería de entre un 4 y un 6%. Una cifra muy superior a la que actualmente registran la mayoría de las carteras de los inversores institucionales y particulares.

El estudio ‘La relevancia de la plata en una cartera global de activos múltiples’ ha sido realizado por la firma Oxford Economics, por encargo de The Silver Institute.

Para examinar los posibles beneficios a largo plazo de mantener la plata en una cartera, Oxford Economics comparó el rendimiento histórico de la plata con una serie de clases de activos tradicionales, como las acciones, los bonos, el oro y otras materias primas, desde enero de 1999 hasta junio de 2022. Los resultados demostraron que la plata tiene una correlación histórica relativamente baja con otras clases de activos distintos del oro, lo que sugiere el valioso potencial de diversificación de la misma en las carteras de inversión.

Además, la empresa llevó a cabo una prueba más rigurosa para determinar si la plata debería tener una asignación consistente junto con el oro en una cartera de activos múltiples mediante la realización de simulaciones dinámicas de optimización de carteras. Estas simulaciones se llevaron a cabo con el objetivo de maximizar los rendimientos ajustados al riesgo de una cartera de activos mixtos bajo diversas restricciones diseñadas para reflejar las diferentes preferencias de riesgo de los inversores. A lo largo del periodo histórico de la muestra, los autores descubrieron que la asignación óptima media a la plata se situaba en el rango del 4-5% para una cartera con un periodo de tenencia de cinco años.

Aunque los movimientos del precio de la plata suelen estar estrechamente correlacionados con los del oro, el análisis de Oxford Economics sugiere que las características de rendimiento de la plata son lo suficientemente diferentes de las del oro como para convertirla en una valiosa herramienta de diversificación que merece su propio compromiso de cartera.

Dado que más de la mitad de la demanda mundial de plata se utiliza en aplicaciones industriales, el precio de la plata tiende a ser más sensible que el del oro a las tendencias del ciclo industrial mundial, lo que contribuye a su mayor volatilidad. Además, es probable que la plata se beneficie de unas perspectivas de demanda estructural cada vez más positivas a medio plazo, debido a su uso en muchas ‘tecnologías verdes’, lo que indica que podríamos estar entrando en un periodo en el que la relación de precios entre el oro y la plata vuelva a favorecer a la plata.

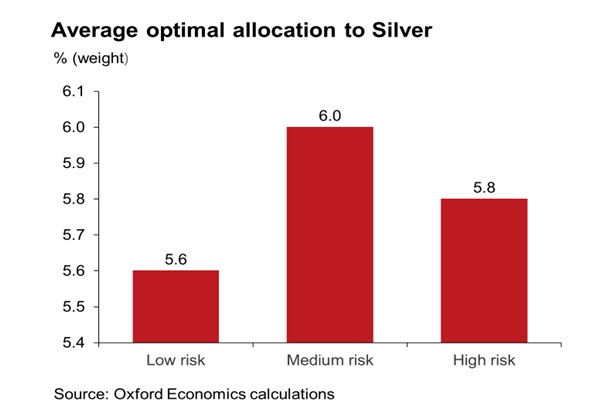

Basándose en sus proyecciones de rentabilidad de los activos, Oxford Economics investigó el comportamiento potencial de la plata en relación con otras clases de activos y su papel en una cartera óptima durante la próxima década. Este análisis sugiere que una asignación óptima de la cartera a la plata, de alrededor del 6%, estaría justificada durante este periodo.