La subida de los tipos de interés y la fortaleza del dólar han tenido un importante efecto negativo en la evolución del oro, a pesar del apoyo de la geopolítica y la inflación. Desde el Consejo Mundial del Oro creen que los obstáculos a la subida del oro irán desapareciendo y los factores de apoyo se mantendrán, lo que fomentará la demanda de oro como cobertura de inversión a largo plazo.

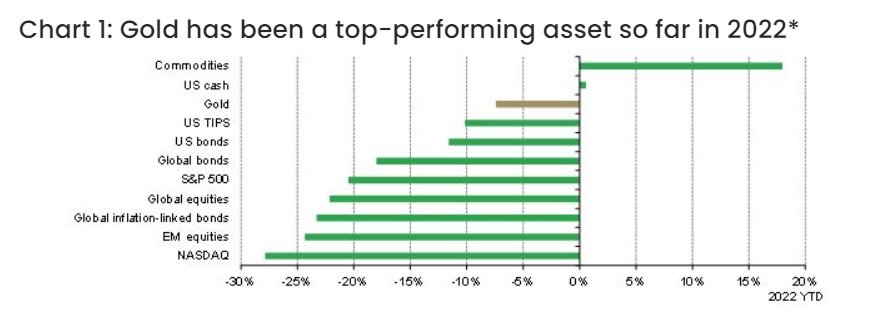

En un análisis publicado en el blog Goldhub, Juan Carlos Artigas, director de investigación del Consejo Mundial del Oro, señala que “muchos de los inversores con los que hablamos consideran que el rendimiento del oro debería ser mucho más fuerte teniendo en cuenta la alta inflación de varias décadas en todo el mundo. Sin embargo, lo que puede no ser evidente para todos es que el oro ha superado a la mayoría de los principales activos en lo que va de 2022. De hecho, el oro se ha comportado mucho mejor que los bonos ligados a la inflación, tanto en Estados Unidos como en otros países. Y creemos que el rendimiento del oro en lo que va de año refleja el comportamiento de sus factores subyacentes”.

En su análisis, Artigas señala que el oro se ve impulsado por cuatro factores clave: la expansión económica, el riesgo y la incertidumbre, el coste de oportunidad y el impulso. “En 2022, el oro se ha visto respaldado por un mayor riesgo e incertidumbre, el más evidente de los cuales proviene de las tensiones geopolíticas. La alta inflación también ha sido un factor que ha contribuido, pero no todos los inversores han percibido el riesgo de inflación de la misma manera (…). En resumen, aunque la inflación ha sido elevada, los inversores en bonos estadounidenses creen que la Reserva Federal hará todo lo necesario para reducir la inflación y que lo hará eficazmente. Puede que no todos los inversores estén de acuerdo”, apunta el informe.

Por otro lado, el analista del Consejo Mundial subraya que “el oro también ha tenido que hacer frente a unos costes de oportunidad mucho más elevados: tanto por el aumento continuo de los tipos de interés como por la mayor fortaleza del dólar estadounidense en 20 años.(…). La débil demanda china a principios de año tampoco ayudó. El hecho de que el oro se haya comportado tan bien como lo ha hecho, teniendo en cuenta todos los factores, es un testimonio de su atractivo global y de su reacción más matizada a un conjunto más amplio de variables”.

Respecto al futuro, Artigas cree que tanto los tipos de interés como el dólar siguen planteando riesgos para el oro: “a pesar de un comienzo flojo, los bancos centrales han actuado agresivamente para frenar el aumento de la inflación. La Reserva Federal subió de nuevo 75 puntos básicos esta semana, situando su tipo de interés objetivo de los fondos en el 3,25%. Y las proyecciones de los gráficos de puntos sugieren que podrían aplicar otros 75-125 puntos básicos para finales de año. Asimismo, el Banco de Inglaterra aumentó su tipo de interés objetivo en 50 puntos básicos adicionales y el Banco Nacional Suizo en 75 puntos básicos. Es probable que otros bancos centrales sigan su ejemplo. Con los bancos centrales jugando a ponerse al día, la frecuencia y la magnitud de estas decisiones han hecho que los mercados sean más sensibles de lo habitual a la política monetaria, y el oro no ha sido una excepción”.

Sin embargo, desde la organización internacional se muestran cautelosamente optimistas. Por un lado, dado el grado de endurecimiento que se ha producido hasta ahora, creen que las subidas de tipos se ralentizarán, lo que permitirá que algunos de los otros factores de apoyo del oro desempeñen un papel más importante. Además, el hecho de que los demás bancos centrales se muestren más firmes en sus decisiones políticas, en parte para frenar la inflación, en parte para defender sus divisas, debería pesar sobre el dólar estadounidense.

“Además, las posiciones en los futuros del oro han vuelto a ser cortas en términos netos y esto, históricamente, no ha durado mucho, ya que a menudo se revierten en las semanas siguientes. Al mismo tiempo, la demanda de oro por parte de los bancos centrales sigue siendo bastante fuerte. Por último, a medida que aumentan los riesgos recesivos y geopolíticos, los inversores pueden pasar a estrategias más defensivas, buscando activos líquidos de alta calidad como el oro para reducir las pérdidas de la cartera”, concluye.